原标题:江苏农药产业现状与高质量发展对策建议

农药作为重要的农业生产资料,在稳定农业生产与发展、保障粮食安全等领域发挥了重要作用。江苏农药工业起步于上世纪50年代,经过70多年发展,经历了从无到有、从弱到强的发展历程,逐步形成了涵盖原药生产、制剂加工、原材料及中间体配套的完整产业体系,为全国全省经济社会发展作出了重要贡献,但在加快产业转型升级,实现高质量发展方面还存在一些问题。本文通过梳理江苏省农药产业发展现状,分析产业发展面临问题与挑战,提出高质量发展对策建议。

1 江苏农药产业现状

1.1 农药登记情况

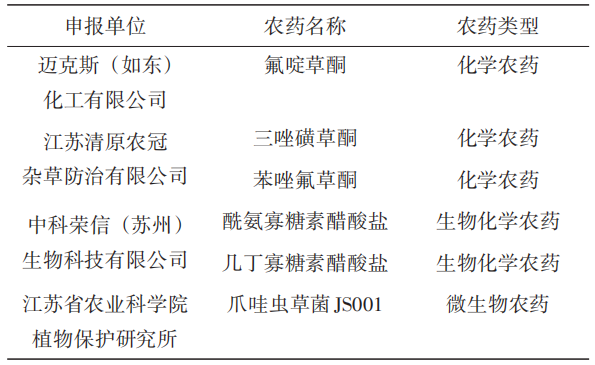

截至2024年6月,江苏省登记农药产品6,509个(表1),约占全国14%,数量仅次于山东、位居全国第2位,其中,原(母)药1,302个、制剂5,207个,共登记有效成分400余个,涉及70余种剂型,产品种类以杀虫剂、杀菌剂和除草剂为主,比例约1∶0.7∶1。近年来,江苏省微毒/低毒农药新增登记数量占比保持>90%,水基化、无尘化、控制释放等环境友好剂型加快发展,悬浮剂、水分散粒剂和可分散油悬浮剂等环保剂型占比持续上升。江苏省内清原农冠、迈克斯(如东)等4家农药生产企业自主创制6个新农药产品(表2),并获批登记。

表1 全省农药登记产品类别统计(单位:个)

注:登记产品同时属于不同产品类别的,重复计算。

表2 新《条例》实施后全省获批登记新农药产品

1.2 农药生产情况

江苏省现有农药生产企业156家(表3),较新修订《农药管理条例》实施前减少130余家,现有企业中原药和制剂兼生产的企业55家、纯原药生产企业28家、纯制剂加工企业73家;卫生农药生产企业11家,生物农药生产企业6家。江苏省进入各类园区企业124家,入园率80%,基本形成以苏南苏中创新引领、苏北壮大原药及中间体规模为特色的农药产业发展集群。“十四·五”期间,江苏省年均原药生产折百量约60万t,制剂实物量约65万t,农药年均产值约600亿元,约占全省化工总产值的3%,农药产量、销售额、出口量、出口额均居全国首位。农药龙头企业数量稳步增长,江苏省以农药及中间体为主业的沪深上市公司11家,占全国农化行业沪深上市公司总数的34%,尚有多家企业ipo排队中。

表3 全省农药生产企业分布(2024年6月)

1.3 农药经营情况

除专门经营卫生杀虫剂的经营户外,江苏省取得农药经营许可证的经营户达2.3万余家,其中限制使用农药定点经营户625个、限制使用农药仅限出口企业214家,经营单位总数较《条例》实施前减少近3,000家。农药经营形式从以门店零售为主,向多类型共存发展转变,一、二级农药批发商不断壮大,农药集中采购配送和零差价供应在多地试点取得明显成效,经营农药兼统防统治的专业服务公司或组织迅速崛起(如艾津植保、蜻蜓农服等)。江苏省农药自营出口生产企业147家,自营出口额57.0亿美元,占全国各省自营出口额33.4%,农药出口总额86.3亿美元,占全国农药出口总额31.8%,均位居全国第一。

1.4 农药管理情况

《条例》实施以来,江苏省农药管理体制机制逐步完善,各地依托种植业管理机构、农业执法系统,科学界定各级部门管理职责。省级农药主管部门积极争取将农药管理经费列入财政预算,规范开展农药登记初审、生产经营许可审查,制定审批办事指南和流程图,落实证明事项告知承诺制和“一网通办”要求,压缩承诺办结时限至10个工作日,强化开展农药事中事后监管,依托全省农业农村“苏农云”大数据平台,省级开发建设“江苏省数字农药监管平台”和“江苏省农药经营电子台账管理系统”,全面整合行业数据、业务办理、监管信息、预警分析等模块功能,初步实现全省产业数据“一张图”呈现,业务“一张网”通办。

2 面临问题和挑战

“十四·五”期间农业绿色发展、生态文明建设对产业发展提出了新要求,农药产业绿色高质量发展还面临着一些问题与挑战,主要体现在:

2.1 生产体系结构性失衡,龙头企业优势不足

江苏是农药生产大省,全国近40%原药和17%制剂由江苏农药企业生产,但原药与制剂生产发展不均衡,原药出口导向明显,制剂产品竞争力相对不足,龙头企业不够壮大,省内虽有扬农股份、利民化学、长青农化、中旗化工、江山农化等大型农药企业,但与外省比,龙头数量、企业规模、产品品牌优势并不十分明显。产业链全程服务延伸不够,仅有蜻蜓农服、艾津植保等少数企业实施“生产经营 植保服务”的一体化发展战略。江苏省以生物农药为主要产品农药生产企业仅有6家,且规模均较小,产品登记占比低、市场份额小。

2.2 自主创新能力较弱,转型升级任务重

当前,省内绝大部分农药企业生产技术、产品创制和自动化水平虽位居全国前列,但与国际农化巨头比仍具有较大差距,表现在生产技术水平及研发实力不高、产品结构不够优化,老旧产品多,附加值偏低,同质化严重等,部分中小企业缺乏新农药意识,研发经费投入不足,大型骨干企业每年用于研究开发的费用仅占销售收入的3%左右,且多用于农药登记试验。部分企业还不能实现进出厂物流、自动化立体仓库、生产现场的物料配送和工序间的物料传输等,大宗产品生产关键技术有待突破,清洁及安全生产工艺仍需提高。企业、学校与科研机构联合创新攻关机制、平台尚不完善,产学研合力不够。

2.3 农药规范经营用药水平与乡村产业振兴仍有差距

江苏省现有农药经营单位2万余家,其中80%为小规模零售门店,且大部分分散在乡镇,集团化连锁经营比例较低。经营人员年龄偏大,文化程度普遍不高,指导科学用药能力不足。经营门店管理粗放,规范化、品牌化意识不强,经营管理制度执行不到位的问题较为突出。智能识别、智慧监测、大数据预警和智能施药等系列植保设备较为紧缺,配套智能设备使用的专用剂型开发滞后,无法应对日益复杂的病虫害防控要求。禁限用农药违法违规使用、鲜食蔬菜农药残留超标、种植户不按标签使用农药等问题频发,农药使用不当成为影响农产品质量安全的重要因素,与人民群众对放心优质农产品的消费需求还有差距。

2.4 化工安全环保政策趋紧,农药产业外迁加剧

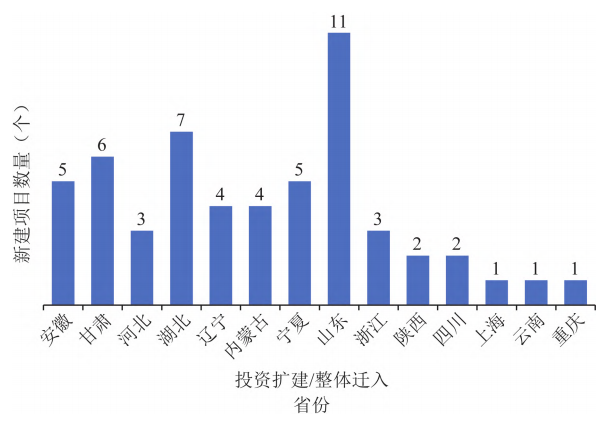

“十四·五”期间,江苏省化工产业安全环保整治提升深入推进,部分企业被迫关闭退出、停产整改或进行资源优化重组。2017年以来,江苏省累计关闭退出农药企业53余家,企业总数由全国第1位降至第2位,约105家企业转移农药登记证1,149张。省内企业累计在外省投资新建农药项目48个(图1),其中省内全部迁出21个,对外投资扩大产能项目27个。从迁入目的地来看,主要集中在周边山东、安徽等省,以及西北部分省份,其中山东11个、湖北7个、甘肃6个、安徽和宁夏各5个、辽宁和内蒙古各4个、河北和浙江各3个、陕西和四川各2个、上海、云南和重庆各1个。

图1 2017年以来江苏农药企业在外省投资新建办厂分布

2.5 行业整体产能过剩,市场“供大于求”

据统计,全国现有持证农药生产企业约1,700家,登记农药产品约4.5万个,其中原药生产700多家,设计年产能>300万t,实际年产能仅150万t,国内使用不足40万t;制剂产能>500万t,实际产能约373万t,且存在产品重复登记、同质化竞争激烈、委托加工泛滥等情况,而实际需求量仅约157.82万t。近年来,农药产业“西移”明显,转移企业数量多、新增产能大,其中以内蒙古、宁夏、甘肃等西部地区为主,新增或扩建的农药产能主要涉及草铵膦、麦草畏、灭草松、硝磺草酮、噻虫嗪、毒死蜱、醚菌酯、丙环唑等,多数产能已过剩,未来2~3年后新增产能释放将加剧产能过剩。

2.6 监管服务与形势发展需求尚存在差距

《条例》修订的核心内容之一是改革农药管理体制,将农药全产业链交由农业农村部门一体化管理,从而避免多头管理、重复管理。近年来,全省农药管理服务能力总体上有了很大提升,各级管理职责进一步明晰,但对照法律法规规定的各项监管职责,还存在管理体制不顺畅、职能切块管理、上下协调推进机制不完善、监管人员业务能力不足等短板弱项。农药信息化监管平台刚刚起步,应用覆盖率还不高,与全面实现信息化监管和现代化管理仍有差距。

3 对策与建议

3.1 构建现代农药生产体系,实现产业高端化转型发展

按照《“十四·五”全国农药产业发展规划》和《江苏省“十四·五”化工产业高端发展规划》要求,加快构建沿江、沿海和苏北三大农药发展集群,优先打造南通如东洋口化学工业园、淮安盐化新材料产业园和徐州新沂化工产业集聚区等农药专业园区,引导企业入园进区集聚发展,强化农药企业与配套中间体企业协同布局,推动农药产业链向中高端攀升。严格农药生产许可准入,禁止新增农药原药(化学合成类)和园区外农药生产企业,提高产业集中度。按照国家及省《产业结构调整指导目录(2024年本)》意见,严格淘汰已列入淘汰和禁止目录的产品、技术、工艺和装备,鼓励企业开发、引进先进设备和工艺,加快淘汰高污染、高风险产能,推进产业结构优化升级。鼓励农药企业通过兼并、联合、重组、上市等方式做大做强,培育一批竞争力强的大中型生产企业;推动部分骨干企业整合下游生产服务要素资源,提供“互联网 农业”服务全程尊龙游戏旗舰厅官网的解决方案,有效延长产业链。

3.2 建立现代农药科技创新体系,持续提升企业竞争力

推进产学研深度融合、企业强强联手,加快产品创新研发,从仿制国外专利到期产品向研发自主知识产权登记产品转变,立足国内市场的同时,加快海外市场的布局,加速抢占国际市场。支持绿色农药登记,大力发展微生物农药、植物源农药和纳米农药等,逐步淘汰退出抗性强、药效差、风险高的老旧农药品种和剂型,有序做好现存10种高毒农药分期分批淘汰。引导企业加大生产工艺研发和技改投入,积极引入微通道、连续流动和高效“三废”治理等先进生产技术,加快“智改数转”和“老旧生产装置更新改造”,推动产业高端化、智能化、绿色化。加快高技能人才队伍建设,培育一批农药管理、研发、检验和营销等专业人才队伍,提升行业整体人员素质,为产业发展提供人才支撑和智力保障。

3.3 规范农药经营服务体系,持续优化市场环境

完善经营许可审查标准,严格审查经营主体条件,加强许可事中事后监管,完善农药经营退出机制,严格控制限制使用农药经营主体数量,引导经营单位集团化、连锁化发展,合理布局批发和零售网点,提高集采和议价能力,提升经营品牌化水平,满足病虫草鼠害防治需求。提升专业化服务水平。指导督促农药经营者严格遵守各项管理制度,认真落实农药实名制购买政策要求,引导农药经营由传统的营销产品向技物结合服务转变,实现技术、服务等集成一体化。加强政策引导和资金投入,强化农药经营标准化门店建设,充分发挥示范引领作用,带动农药经营管理和服务能力整体提升。

3.4 构建现代监督管理体系,提升产业管理服务能力

明确农业农村部门法定职责,明确农药行政审批、行业监管、执法管理、使用指导责任单位,压实属地、部门和岗位人员职责。严格执行《农药管理条例》以及国家、省产业政策要求,强化行业准入条件审查,加强农药日常监督检查,严厉打击贴牌销售、超范围生产及违法委/受托加工行为,规范农药市场生产经营行为。依托信息化管理手段,准确掌握省内农药行业发展动态,加强信息调度研判,利用大数据分析功能,推动线上线下一体化监管,全面提升数字化信息化管理水平。

3.5 完善配套政策支持体系,保障产业强劲发展动力

加大农药创新政策扶持,优化农药审批、专利授权等,对生物农药、新农药等优化审批流程,加快登记并投产,给予登记试验费用政策补贴,减轻企业创新成本。完善产能宏观调控政策,推动国家层面统一规划指导,出台农药产业布局调整和产能控减指导意见,从严开展农药建设项目准入审查,规范企业跨区搬迁转移,严格控制农药生产企业数量,从严控制过剩产能。进一步完善农药管理政策,针对产业发展暴露出的问题与短板,配合上级农药主管部门进行农药登记、生产许可等配套规章修订与实施。

(1)本网旨在传播信息,促进交流,多方面了解农药发展动态,但不构成任何投资建议。

(2)所有文章仅代表作者观点,不代表本网立场。

(3)“信息来源:江苏省农药协会 农药资讯网”为原创文章,转载时请注明来源和作者。

(4)本网转载文章及图片的尊龙游戏旗舰厅官网的版权属于原作者,若有侵权,请联系删除。